Valuation

2024년 추정 당기순이익 24,705백만원, 연할인율 25% 적용 현가 19,764백만원 적용

선정 유사비교기업 2023년말 기준 온기 당기순이익 적용 피엔티, 윤성에프앤씨, 이노메트리, 엔시스 총 4개사

적용 PER 25.85배 적용주식수 20,621,877주, EPS 958원, 주당평가가액 24,776원

Valuation 코멘트

피어그룹 최근 주가상승으로 예상 시가총액은 다소 높게 추정된 측면도 감안할 필요.

최근 2차전지 전방산업 업황 회복조짐과 높은 수주잔고(23년말기준 약 3,000억원), 과점적 배터리 믹싱장비 시장 프리미엄과 수익성 회복 가시화로 실적성장 및 주가 상승도 가능할 전망.

리스크 요인

전기차 수요둔화, 기술력과 사업성에 따른 추정 당기순이익 실현 여부 확인 필요. 아울러 높은 부채비율 등 점검 사항임.

공모자금 360억원중 차입금 상환에 295억원 소요로 재무구조 개선이 예상되고 나머지 62억원은 경영 및 운영자금으로 사용할 예정(증권신고서), 부채비율은 345.65%로 높은 수준임.

국내 3대 배터리 믹싱장비 업체(제일엠앤에스, 윤성에프앤씨, 티에스아이)로 파악되고 삼성SDI, LG에너지솔루션, 및 Northvolt 등 국내외 대형 2차전지 제조업체를 주요 고객사로 둔 과점형태 유지.

유통주식수 상황

적용주식수 20,621,877주로 발행보통주식수 18,155,211주, 공모신주발행주식수 2,400,000주, 상장주선인 보유물량 66,666주로 상장직후 유통가능물량은 3,579,774주 17.4%로 다소 낮은 수준이나 1개월 이후 물량은 약 690만주 33.48%로 다소 높은 수준임.

기업개요

중소기업해당, 벤처기업 미해당. 1982년 2월 25일 설립. 제일공작소 후신으로 주력제품은 2차전지 전극공정에 사용하는 믹싱장비.

2차전지 생산공정은 전극공정, 조립공정, 화성공정으로 구성되어 있으며 동사는 2차전지 생산공정 중 전극공정에서 사용되는 믹싱장비 및 믹싱시스템을 공급하는 사업을 영위중이다. 전극공정은 수율에 밀접한 상관관계가 높은 공정으로 요구하는 생산 노하우 수준이 매우높아 타공정 대비 진입장벽이 높은것이 특징임.

주요 고객사로는 삼성SDI, LG에너지솔루션, 노스볼트 등 이며 2차전지 믹싱장비 및 믹싱시스템 시장의 경우 일부 2차전지제조업체는 공급망 안정화를 위해 장기공급계약을 체결하는 등 안정적인 외형과 수익성이 예상됨.

높은 부채비율은 김해공장 증설 등 생산CAPA 확대 등 선방영에 기인. 경쟁사로 윤성에프앤씨의 지난해 매출액과 영업이익은 각각 3,128억원, 264억원이며 티에스아이는 2,611억원, 19억원을 기록.

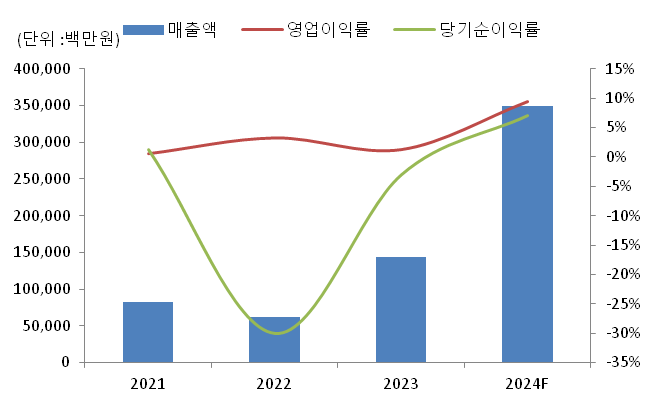

추정 재무제표 현황

| 구분(백만원) | 2022년(A) | 2023년(A) | 2024년(F) |

| 매출액 | 61,862 | 143,173 | 348,732 |

| 영업이익 | 1,999 | 1,763 | 32,623 |

| 당기순이익 | -18,571 | -4,363 | 24,705 |

비교대상 기업 재무요약 및 시가총액 수준

| (백만원) | 피엔티 | 윤성에프앤씨 | 이노메트리 | 엔시스 |

| 매출액 | 545,413 | 312,881 | 83,783 | 51,226 |

| 영업이익(손실) | 76,924 | 26,473 | 8,208 | 1,854 |

| 당기순이익(손실) | 68,474 | 24,520 | 7,806 | 2,249 |

| 비교기업시가총액수준 | 9,500억 | 6,600억 | 1,300억 | 920억 |

제일엠앤에스 주요제품현황

* 공모주 특성상 높은 변동성이 예상되며 투자판단과 책임은 본인에게 있습니다.

'종목연구' 카테고리의 다른 글

| 아이씨티케이 공모주 수요예측 ipo (0) | 2024.04.21 |

|---|---|

| 에이치디현대마린솔루션 공모주 IPO 수요예측 (0) | 2024.04.18 |

| 블루엠텍 수요예측 (0) | 2023.11.19 |

| 자율주행, 자율주행차 관련주 테마주 대장주 카메라 반도체 센서 (0) | 2023.09.12 |

| 인공지능 AI 및 AI반도체 관련주 정리 (0) | 2023.08.30 |

댓글